Ley de Ayuda Alimentaria para los

Trabajadores.

Análisis de los beneficios fiscales

|

Más del tema ·

Ley

de Ayuda Alimentaria para los Trabajadores. Tratamiento laboral y de

seguridad social Taller de prácticas, sección

Laboral – edición 604 Colaboraciones, sección Fiscal

– edición 600E Taller de prácticas, sección

Fiscal – edición 594 |

Lic. Alejandro Martínez Bazavilvazo

Introducción

En el DOF del 17 de enero

de 2011 se publicó la denominada Ley de Ayuda Alimentaria para los Trabajadores

(LAAT), la cual tiene por objeto promover y regular la instrumentación de

esquemas de ayuda alimentaria en beneficio de los trabajadores, con el

propósito de mejorar su estado nutricional, así como de prevenir las

enfermedades vinculadas con una alimentación deficiente y proteger la salud en

el ámbito ocupacional. Para garantizar el cumplimiento de tales objetivos, la

ley también considera una serie de beneficios fiscales en materia de ISR, IETU

y aportaciones de seguridad social, a favor de los patrones que implementen los

esquemas de ayuda alimentaria.

Desafortunadamente,

la denominación de la ley ha contribuido en el desconocimiento de su existencia

y de las prerrogativas que se encuentran inmersas en su cuerpo normativo. Por

ello, en este número comentaremos dicha ley y las ventajas que la misma

consagra.

Antecedentes del procedimiento

legislativo

La LAAT fue objeto de un

amplio procedimiento legislativo que duró más de tres años, mismo que resumimos

a continuación:

1. El procedimiento comenzó con la

iniciativa de ley que presentaron diversos integrantes de la Cámara de

senadores el 13 de noviembre de 2007.

2. El 30 de abril de 2009 se aprobó en el

pleno del Senado de la República el dictamen con proyecto de decreto que

expedía la LAAT, el cual se turnó a la Cámara de diputados para su discusión y

aprobación.

3. El 29 de abril de 2010 el pleno de la

Cámara de diputados aprobó el Dictamen con proyecto de decreto que expedía la

LAAT con modificaciones a la minuta que habían aprobado los senadores. Por

tanto, la misma fue regresada a la Cámara de senadores, con objeto de que se

aprobaran las modificaciones efectuadas por los diputados.

4. El 7 de octubre de 2010 la Cámara de

diputados aprobó las modificaciones efectuadas por los diputados y con ello

concluyó el procedimiento legislativo, al enviarse el decreto de ley al

Ejecutivo Federal para efectos de su promulgación y publicación.

5. El 17 de enero de 2011 se publicó en

el DOF la LAAT y entró en vigor el 18 de enero del mismo año.

Análisis general de las disposiciones

de la LAAT

Sujetos

que intervienen

Conforme al artículo 1o.

de la LAAT, este ordenamiento tiene por objeto promover y regular la

instrumentación de esquemas de ayuda alimentaria en beneficio de los

trabajadores. Por tanto, el beneficiario directo de dicho ordenamiento lo

constituyen sólo los trabajadores, que la propia ley define como los hombres y

mujeres que prestan a una persona física o moral un trabajo personal subordinado

y que sus relaciones laborales se encuentren comprendidas en el apartado “A”

del artículo 123 de la CPEUM, de modo que quedan fuera del ámbito de aplicación

del ordenamiento todos los trabajadores cuya relación laboral se encuentre

ubicada en el apartado “B” del artículo constitucional referido (trabajadores

de los Poderes de la Unión y del gobierno del DF).

Si bien es cierto que los

beneficiarios de la instrumentación de los esquemas de ayuda alimentaria son

los trabajadores, la ley pretende que la instrumentación se ejecute por el

patrón; sin embargo, es importante señalar que lo dispuesto en la ley no obliga

a los patrones a la implementación de las ayudas alimentarias, pues del

artículo 3o. de la ley en comento se deduce el carácter voluntario en el

otorgamiento de esa clase de prestaciones a favor de los trabajadores, y

establece con toda claridad que los patrones podrán optar, de manera voluntaria

o concertada, por proporcionar a sus trabajadores la ayuda alimentaria en

alguna de las modalidades establecidas en dicha ley, a cambio de una serie de

beneficios fiscales que más adelante precisamos.

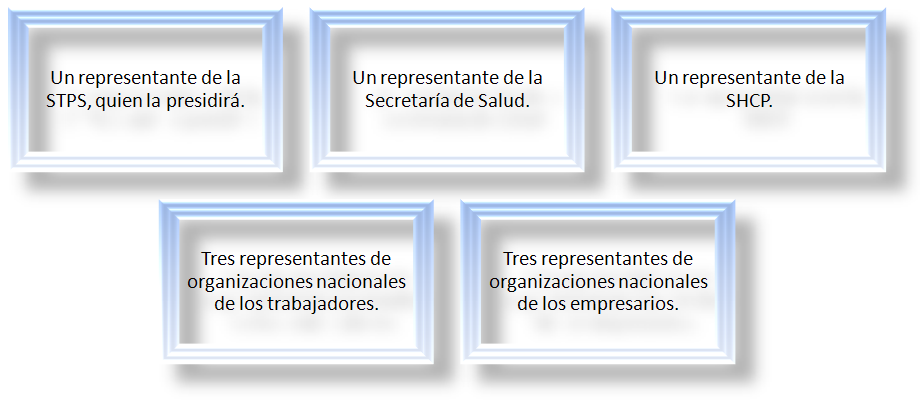

Aunado a los trabajadores

y patrones como beneficiarios o destinatarios directos de la LAAT, el artículo

15 de este ordenamiento dispone la creación de una comisión tripartida

encargada de la evaluación y seguimiento del cumplimiento de las disposiciones

de la ley de la materia. Esta comisión se integrará por:

Para tal efecto, el

artículo segundo transitorio de la LAAT especifica que la convocatoria para la

primera sesión de la comisión tripartita será en un plazo que no excederá de

los 90 días naturales posteriores a la entrada en vigor de la citada ley.

Delimitación

de lo que debe entenderse por dieta correcta

Conforme al artículo 5o.

de la LAAT, la ayuda alimentaria tendrá como objetivo que los trabajadores se

beneficien del consumo de una dieta correcta, cuyas especificaciones serán las que

la Secretaría de Salud establezca a través de las normas oficiales. En este

orden de ideas, la futura implementación por parte de los patrones de la ayuda

alimentaria en cualquiera de sus modalidades, no debe perder de vista que la

misma deberá cumplir con las especificaciones de una dieta correcta que fijen

las normas oficiales; es decir, si se implementa un esquema de ayuda

alimentaria que no se ajuste a los criterios de las normas oficiales, se corre

el riesgo de que las mismas autoridades objeten la aplicación de los beneficios

fiscales a favor del patrón, con base en el hecho de que la ayuda alimentaria

no fomenta el consumo de una dieta correcta, conforme a los lineamientos

precisados en las normas oficiales.

A la fecha de cierre de

esta edición, la Secretaría de Salud no ha expedido ninguna norma oficial

directamente relacionada con lo dispuesto en el artículo 5o. de la LAAT; sin

embargo, actualmente existe la norma oficial mexicana NOM-043-SSA2-2005, publicada en el DOF el

23 de enero de 2006, que tiene por objeto establecer los criterios generales

para unificar y dar congruencia a la orientación alimentaria dirigida a brindar

a la población opciones prácticas con respaldo científico para la integración

de una alimentación correcta, entendiéndose por tal la dieta que de acuerdo con

los conocimientos reconocidos en la materia cumple con las necesidades

específicas de las diferentes etapas de la vida, promueve en los niños y las

niñas el crecimiento y el desarrollo adecuados, y en los adultos permite

conservar o alcanzar el peso esperado para la talla y previene el desarrollo de

enfermedades.

Asimismo, dicha norma

precisa que una dieta es correcta cuando cumple las siguientes características:

1. Completa: que contenga todos los

nutrimentos. Se recomienda incluir en cada comida alimentos de los tres grupos.

2. Equilibrada: que los nutrimentos

guarden las proporciones apropiadas entre sí.

3. Inocua: que su consumo habitual no

implique riesgos para la salud porque está exenta de microorganismos patógenos,

toxinas y contaminantes y se consume con moderación.

4. Suficiente: que cubra las necesidades

de todos los nutrimentos, de tal manera que el sujeto adulto tenga una buena

nutrición y un peso saludable y en el caso de los niños, que crezcan y se

desarrollen de manera correcta.

5. Variada: que incluya diferentes

alimentos de cada grupo en las comidas.

6. Adecuada: que esté acorde con los

gustos y la cultura de quien la consume y ajustada a sus recursos económicos,

sin que ello signifique que se deban sacrificar sus otras características.

En esta norma oficial se

indican en forma específica los grupos de alimentos (verduras, frutas,

cereales, tubérculos, leguminosas y alimentos de origen animal) y los

porcentajes de este grupo de alimentos que deben consumirse para llevar una

dieta correcta.

En este orden de ideas,

mientras que la Secretaría de Salud no expida ninguna norma oficial

específicamente destinada a la dieta correcta de los trabajadores, podemos

considerar que la norma oficial NOM-043-SSA2-2005 puede ser utilizada para

tratar de delimitar el sentido y alcance de lo que debemos entender por una

dieta correcta, a efecto de que la ayuda alimentaria que proporcionen los

patrones se ajuste de manera razonable a los lineamientos y recomendaciones que

precisa esta norma. De hecho, en la exposición de motivos de la iniciativa de

ley presentada el 13 de noviembre de 2007 se hace referencia a esa norma

oficial como fuente para tratar de definir lo que debemos entender por una

dieta correcta. Por tanto, su aplicación respecto del contenido del artículo

5o. de la LAAT es perfectamente válida.

Modalidades

de ayuda alimentaria

Conforme al artículo 5o.

de la LAAT, toda ayuda alimentaria tiene por objeto que los trabajadores

consuman una dieta correcta. Para proporcionar esa ayuda alimentaria, la ley

referida establece una serie de modalidades que podrán implementar libremente

los patrones, bien sea mediante la implementación de una sola o mediante la

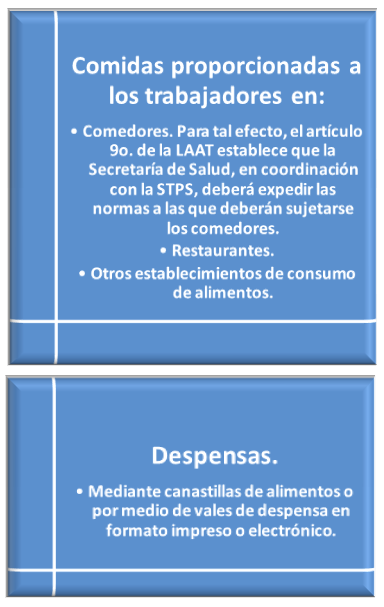

combinación de las mismas. Para tal efecto, el artículo 7o. de la LAAT indica

que los patrones podrán establecer esquemas de ayuda alimentaria para los

trabajadores mediante cualquiera de las modalidades siguientes:

Los establecimientos

referidos (comedores, restaurantes y otros establecimientos de consumo de

alimentos) podrán ser contratados directamente por el patrón o formar parte de un

sistema de alimentación administrado por terceros mediante el uso de vales

impresos o electrónicos; es decir, el patrón podrá contratar directamente los

comedores o restaurantes, o bien, contratar a un tercero que le proporcionará

los vales impresos o electrónicos, a fin de que los trabajadores puedan acudir

a dichos comedores o restaurantes (según los lineamientos de la empresa que

emita los vales) para intercambiar los vales por las comidas.

Requisitos

adicionales que deben cumplirse

Para cumplir con la LAAT

y gozar de los beneficios fiscales que más adelante analizaremos, no basta que

los patrones otorguen a favor de sus trabajadores una ayuda alimentaria que les

proporcione una dieta correcta en cualquiera de las modalidades que precisamos

en el apartado anterior; el patrón también deberá cumplir los siguientes

requisitos:

1. La ayuda alimentaria no podrá ser

otorgada en efectivo, ni por otros mecanismos distintos a las modalidades

establecidas en el artículo 7o. de la LAAT.

2. En

aquellos casos en que la ayuda alimentaria se otorgue de manera concertada con

los trabajadores, las modalidades seleccionadas deberán quedar incluidas

expresamente en el contrato colectivo de trabajo. Por tanto, si la

ayuda alimentaria se otorga de manera unilateral por parte del patrón o

derivado de una relación individual de trabajo, no será necesario señalar

expresamente en un contrato la modalidad seleccionada; sin embargo, es recomendable pactar en

forma expresa en los contratos individuales,

el otorgamiento de una ayuda alimentaria en los términos establecidos en la

LAAT, máxime cuando el patrón aplique diversos beneficios fiscales considerados

en dicha ley y las autoridades tributarias, en ejercicio de sus facultades de

comprobación, podrán requerirle documentos que acrediten el otorgamiento de

esas ayudas alimentarias.

3. Conforme al artículo 10 de la LAAT,

los patrones deberán mantener un control documental suficiente y adecuado para

demostrar que la ayuda alimentaria objeto de esta ley ha sido efectivamente

entregada a sus trabajadores. Si bien es cierto que la ley no fija el nivel o

clase de controles documentales, lo más recomendable es que se apliquen

criterios estrictos respecto de la integración de las pruebas documentales que

acrediten el otorgamiento de la ayuda y la efectiva entrega de la ayuda, pues

dichas pruebas podrán exhibirse a las autoridades laborales o fiscales cuando

las mismas requieran documentos que acrediten el cumplimiento de los requisitos

que establece la ley antes mencionada.

4. Cuando la ayuda alimentaria se otorgue

a través de vales impresos para intercambiar por comida o despensas, los vales

deberán cumplir los siguientes requisitos:

a) Contener la leyenda “Este vale no

podrá ser negociado total o parcialmente por dinero en efectivo”.

b) Señalar la fecha de vencimiento.

c) Incluir el nombre o la razón social

de la empresa emisora del vale.

d) Especificar expresamente si se trata

de un vale para comidas o para despensas, según el caso.

e) Indicar de manera clara y visible el importe

que ampare el vale con número y letra.

f) Estar impresos en papel seguridad.

5. Cuando la ayuda alimentaria se otorgue

a través de vales electrónicos para intercambiar por comida o despensas, los

vales deberán cumplir los siguientes requisitos:

a)

Consistir en un dispositivo en forma de tarjeta plástica que cuente con una

banda magnética o algún otro mecanismo tecnológico que permita identificarla en

las terminales de los establecimientos afiliados a la red del emisor de la

tarjeta.

b) Especificar expresamente si se trata

de un vale para comidas o para despensas, según el caso.

c) Indicar de manera visible el nombre o

la razón social de la empresa emisora de la tarjeta.

d) Utilizarse únicamente para la

adquisición de comidas o despensas.

6. Para ambas clases de vales (impreso o

electrónico) queda expresamente prohibido lo siguiente:

a)

Canjearlos por dinero, ya sea en efectivo o mediante títulos de crédito.

b)

Canjearlos o utilizarlos para comprar bebidas alcohólicas o productos del tabaco.

c) Usarlos para fines distintos a los de

la LAAT; es decir, sólo pueden utilizarse para proporcionar ayuda alimentaria

(dieta correcta) bajo cualquiera de las modalidades señaladas en el artículo

7o. de la LAAT.

d) Utilizar la tarjeta de los vales

electrónicos para retirar el importe de su saldo en efectivo, directamente del

emisor o a través de cualquier tercero, por cualquier medio, incluyendo cajeros

automáticos, puntos de venta o cajas registradoras, entre otros.

Todas las prohibiciones

antes mencionadas tienen el propósito de garantizar que la ayuda se destine

efectivamente a la adquisición de alimentos que contribuyan a una dieta

correcta.

Beneficios fiscales que contiene la

LAAT

Beneficios

fiscales previstos en el proyecto original

La Organización

Internacional del Trabajo (OIT) ha señalado expresamente en múltiples estudios,

que para que un sistema de ayuda alimentaria tenga éxito se requiere que lleve

aparejados estímulos fiscales. Es por ello que, con el propósito de promover el

establecimiento de los esquemas de ayuda alimentaria, la iniciativa de ley

originalmente presentada por diversos senadores el 13 de noviembre de 2007,

consideraba un amplio catálogo de estímulos y beneficios fiscales en materia de

contribuciones que gravaran los ingresos y en aportaciones de seguridad social,

regulando cada uno de los beneficios conforme a la modalidad del esquema de

ayuda implementado por el patrón.

Sin embargo, las

comisiones dictaminadoras de la Cámara de senadores modificaron en forma íntegra

el esquema de estímulos y beneficios fiscales con el argumento de evitar una

duplicidad de tratamientos fiscales con las leyes impositivas; es decir, al

existir un tratamiento específico en la Ley del ISR, la Ley del IETU y la LSS,

las comisiones dictaminadoras arguyeron que la iniciativa original establecía

una reiteración de beneficios fiscales que ya se encuentran considerados en las

leyes fiscales específicas; por tanto, se eliminó íntegramente el tratamiento

que en materia de beneficios fiscales consideraba el proyecto original y se

sustituyó por el actual artículo 13 de la LAAT que más adelante comentaremos.

Condición

para aplicar los beneficios fiscales

De acuerdo con el

artículo 4o. de la LAAT, sólo los patrones que otorguen a sus trabajadores la

ayuda alimentaria en las modalidades y conforme a las condiciones establecidas

en dicho ordenamiento, podrán recibir los beneficios fiscales previstos en

LAAT; es decir, que para gozar de los supuestos beneficios fiscales que dispone

el artículo 13 de la citada ley, el patrón deberá otorgar la ayuda alimentaria,

sujetándose a las modalidades y condiciones precisadas en el mismo

ordenamiento.

Sin embargo, como veremos

más adelante, dicha ley en realidad no considera ningún beneficio fiscal que no

esté ya previsto en las leyes tributarias. Por tanto, si partimos del hecho de

que esta ley no es de orden público (artículo 1o. de la LAAT) sino de interés

social (no tiene carácter obligatorio) y todas las leyes fiscales sí tienen

carácter obligatorio, los patrones que otorguen la ayuda alimentaria a sus

trabajadores deberán valorar lo siguiente:

1. La LAAT es un ordenamiento de interés

social que no es obligatorio; por ello, los patrones pueden optar por aplicar

las modalidades de ayuda alimentaria, sujetándose a los requisitos y

condiciones que la misma ley precisa. Si se otorga la ayuda alimentaria,

sujetándose a las modalidades y condiciones establecidos en la ley, podrán

aplicar los beneficios fiscales previstos en la misma, que comentaremos más

adelante.

2. Si el patrón opta por proporcionar

ayuda alimentaria a favor de sus trabajadores, conforme a los esquemas o

mecanismos que se han aplicado desde hace muchos años (comedores, vales de

despensa o de alimentos, etc.), bajo la modalidad de gastos de previsión

social, podrán continuar aplicándolos sin sujetarse a los lineamientos

establecidos en la LAAT, y los beneficios fiscales previstos en las leyes

fiscales específicas podrán continuar aplicándose conforme a las condiciones y

requisitos que las propias leyes fiscales señalan. Por consiguiente, si el

patrón opta por no aplicar la LAAT, eso no significa que perderá los beneficios

fiscales que en forma específica establecen las leyes fiscales cuando se otorga

la ayuda alimentaria a favor de los trabajadores, a través de vales, despensas

o comedores.

Beneficios

fiscales

En

principio nos debe quedar claro que los gastos de previsión social y en

especial los gastos de ayuda alimentaria a favor de los trabajadores, a través

de las modalidades de vales, despensas y comedores (entre otros) tienen un

tratamiento fiscal que resumimos a continuación:

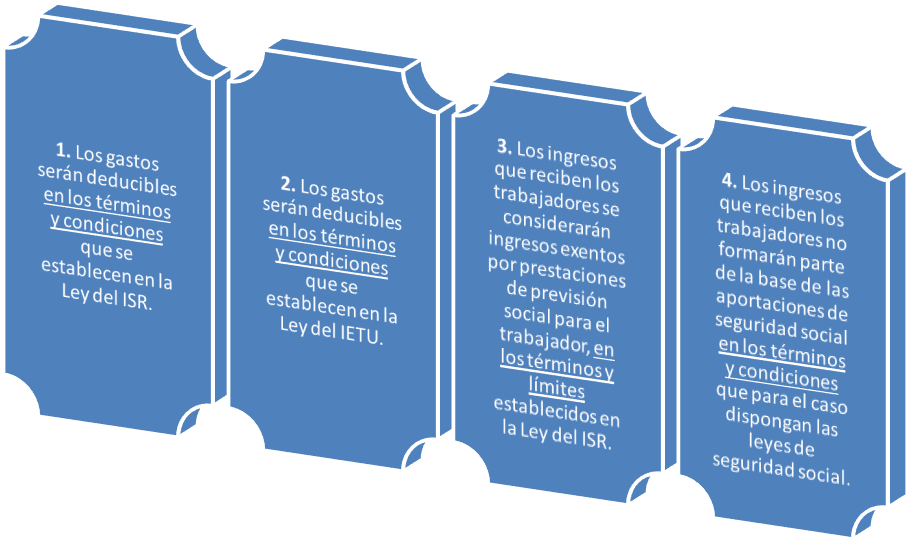

1. La Ley del ISR dispone que los gastos

que realizan los patrones por concepto de ayuda alimentaria para los

trabajadores son deducibles del ISR, conforme a lo establecido en sus artículos

8o.,

31, fracción XII, y 32, fracción XX, con sujeción a los requisitos,

condiciones y limitantes que la propia ley señala.

2. La Ley del ISR especifica que los

ingresos en especie que reciben los trabajadores por concepto de ayuda

alimentaria son ingresos exentos, según el artículo 109, fracciones I y VI, de la misma ley, con

sujeción a los requisitos, condiciones y limitantes que la propia ley señala.

3. La Ley del IETU estipula que los

ingresos por sueldos, salarios y previsión social son ingresos que no están

gravados para efectos del IETU, conforme a los artículos 1o.

y 2o. de la ley antes

referida.

4. La Ley del IETU precisa que los gastos

por concepto de sueldos, salarios y previsión social son erogaciones no

deducibles, en términos de los artículos 5o., fracción I, y 6o., fracción I, de la misma ley.

5. La Ley del IETU establece que los

gastos por concepto de sueldos y salarios generan un derecho de acreditamiento

sólo respecto de los ingresos gravados para efectos del ISR, según el artículo 8o.

6. La LSS señala que la alimentación y

las despensas a favor de los trabajadores quedan excluidas como integrantes del

salario base de cotización, de acuerdo con el artículo 27 de la ley referida.

Es decir, respecto de los

gastos, erogaciones e ingresos, las leyes fiscales establecen un tratamiento

específico que permite, según el caso, la deducción, exención o exclusión del

salario base de cotización, de la ayuda alimentaria que se proporciona a los

trabajadores, a través de comedores, despensas y vales; sin embargo, para poder

aplicar esos beneficios fiscales (deducción, exención, no integración) se deben

cumplir los requisitos, limitantes y condiciones que las mismas leyes fiscales

establecen.

Por su parte, el artículo

13 de la LAAT dispone que con el propósito de fomentar el establecimiento de

los esquemas de ayuda alimentaria en sus diversas modalidades, los gastos en

los que incurran los patrones para proporcionar servicios de comedor, así como

para la entrega de despensas o de vales, gozarán de los siguientes incentivos:

Como podemos observar, en

todos los casos la LAAT hace referencia a ciertos beneficios fiscales

(deducción, exención, no integración del salario base), pero siempre

refiriéndose también a los términos, límites y condiciones que estipulan las

leyes fiscales (Ley del ISR, Ley del IETU, leyes de seguridad social); es

decir, en términos reales, dicha ley no otorga ningún beneficio fiscal que no

esté previamente establecido en las leyes fiscales específicas, pues en todos

los casos el artículo 13 de la ley invocada remite a la posibilidad de efectuar

la deducción y en exención de la integración, en los términos de las leyes

tributarias; en consecuencia, consideramos que la LAAT no dispone ningún

beneficio fiscal que estimule de manera agresiva la implementación de esquemas

de ayuda alimentaria.

Lo anterior se corrobora

con las propias consideraciones de las comisiones de la Cámara de senadores que

dictaminaron la iniciativa de ley, al eliminar los beneficios fiscales que

originalmente se incluían, a fin de que la redacción del artículo 13

simplemente remita a las disposiciones de carácter fiscal que establecen la

posibilidad de deducir, exentar y no integrar al salario base de cotización las

ayudas alimentarias otorgadas a los trabajadores. De hecho, el dictamen eliminó

todo el capítulo de beneficios fiscales, a efecto de que según ella, no se

reiteraran disposiciones o beneficios que ya se encuentran contenidos en las

leyes tributarias.

En este sentido, el

artículo 13 de la LAAT no puede considerarse como una fuente de beneficios

fiscales especiales o adicionales, y los únicos beneficios que se podrán

aplicar son los que las leyes en la materia ya establecían antes de la entrada

en vigor de la ley en cita, pues en todas las modalidades de ayuda alimentaria

que se implementen en los términos de la citada ley, necesariamente habrá que

remitirse a las leyes fiscales a fin de poder precisar los requisitos, limites

y condiciones de los beneficios en materia de deducción, exención y no

integración al salario base de cotización.

|

Conclusión

Si concluimos

que la LAAT no considera ningún beneficio fiscal especial o adicional a los

ya establecidos en las leyes tributarias, entonces su efectiva

implementación, lejos de generar un beneficio a favor de los patrones, les

origina nuevas obligaciones que deben cumplir y que pueden ser sancionadas en

los términos de esa ley. Dicho en otras palabras, si los patrones optan por

no aplicar la LAAT, pero otorgan la ayuda alimentaria a través de los vales,

despensas o comedores, no perderán el derecho para aplicar los beneficios

fiscales, en los términos que establecen las leyes del ISR, del IETU y de

seguridad social. En cambio, si optan por aplicar la LAAT, no gozarán de

beneficios fiscales adicionales, sino que deberán estar sujetos a los mismos límites,

condiciones y requisitos que imponen las leyes tributarias para la aplicación

de los beneficios, y adicionalmente deberán cumplir con las obligaciones que

establece la LAAT, además de que podrán ser sujetos a sanciones por su

incumplimiento. Si la intención

del Estado a través de la LAAT, era establecer un mecanismo que fomentara de

manera eficiente la implementación de esquemas de ayuda alimentaria por parte

de los patrones de todos los niveles económicos, se debió implementar un

régimen de estímulos fiscales que otorgara certidumbre jurídica, que fuera

claro y sencillo, y que tuviera la ambición de motivar por parte de los

patrones la ayuda alimentaria mediante alguna de las modalidades previstas en

la ley. En lugar de ello, se optó por una simple reiteración de los

beneficios que ya se encuentran previstos en las leyes fiscales, de tal forma

que dicho ordenamiento simplemente pasará a formar parte de la interminable

lista de leyes que son superadas por los hechos y situaciones y que sólo se

erigen en un cuerpo normativo de nobles propósitos que carecen del

catalizador para cambiar una realidad. |