Ley de Ayuda Alimentaria

para los Trabajadores, aprobada por

el Congreso de la Unión. Tratamiento fiscal

Marco teórico

Introducción

En sesión del

7 de octubre de 2010, correspondiente al primer periodo ordinario del segundo año

de la LXI Legislatura del Congreso de la Unión, el Senado de la República

aprobó con 79 votos a favor y cero en contra, el Decreto por

el que se expide la Ley de Ayuda Alimentaria para los Trabajadores (LAAT), el

cual fue turnado al Ejecutivo Federal para los efectos constitucionales

procedentes (promulgación).

La LAAT es de

aplicación en toda la República, y dada la importancia que implica tanto para

las personas físicas como para las morales, a continuación analizaremos los

beneficios fiscales aplicables ya sea a los patrones que opten por entregar a

sus empleados la ayuda alimentaria a que se refiere dicha ley, como a los

propios trabajadores.

Propósito de

la LAAT

Según el

artículo 1o. de la LAAT, esta ley tiene por objeto promover y regular la

instrumentación de esquemas de ayuda alimentaria en beneficio de los

trabajadores, con el propósito de mejorar su estado nutricional así como para

prevenir las enfermedades vinculadas con una alimentación deficiente y proteger

la salud en el ámbito ocupacional.

Cabe mencionar

que los trabajadores a que se refiere el párrafo anterior, son aquellos hombres

y mujeres que prestan a una persona física o moral un trabajo personal

subordinado y cuyas relaciones laborales se encuentran comprendidas en el apartado

A del artículo 123 de la CPEUM.

Objetivo de la

ayuda alimentaria

El artículo

5o. de la LAAT dispone que el objetivo de la ayuda alimentaria es que los

trabajadores se beneficien del consumo de una dieta correcta, y se entenderá

como tal aquella que es completa, equilibrada, saludable, suficiente, variada y

adecuada, en términos de las disposiciones que al efecto expida la Secretaría

de Salud.

Opción de

otorgar ayuda alimentaria. Modalidades

De acuerdo con

el artículo 3o. de la LAAT, los patrones podrán optar, de manera voluntaria o

concertada, por otorgar a sus trabajadores ayuda alimentaria en alguna de las

modalidades establecidas en el mismo ordenamiento o mediante combinaciones de

ellas.

Al efecto, se

entiende que un patrón ha optado concertadamente por otorgar ayuda alimentaria,

cuando el beneficio quede incorporado en un contrato colectivo de trabajo.

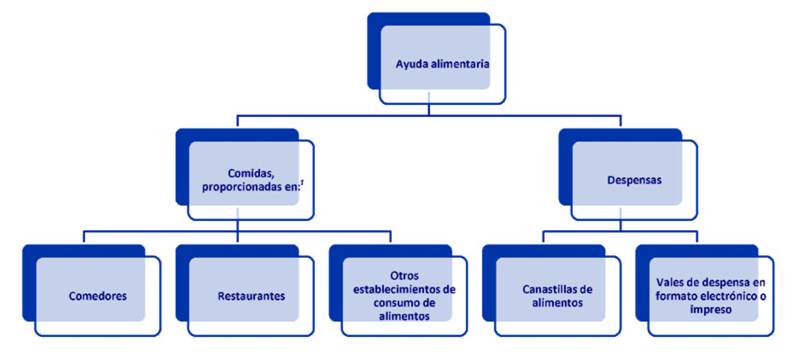

Las

modalidades de ayuda alimentaria que los patrones podrán establecer son las

siguientes:

Nota

1. Los establecimientos referidos podrán ser contratados directamente por el patrón o formar parte de un sistema de alimentación administrado por terceros mediante el uso de vales impresos o electrónicos.

La ayuda alimentaria

no podrá ser otorgada en efectivo, ni por otros mecanismos distintos a las

modalidades mencionadas.

Asimismo, de acuerdo con el artículo 10 de la LAAT, los patrones deberán

mantener un control documental suficiente y adecuado para demostrar que la

ayuda alimentaria ha sido efectivamente entregada a sus trabajadores.

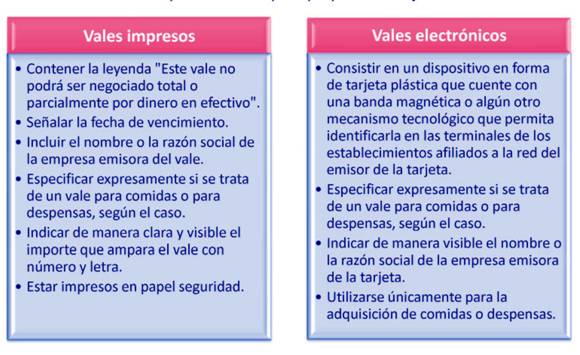

Requisitos de

los vales utilizados para proporcionar ayuda alimentaria

Conforme al

artículo 11 de la LAAT, los vales que se utilicen para proporcionar ayuda alimentaria

deberán reunir los requisitos siguientes:

El artículo 12

de la LAAT señala que en el caso de los vales impresos y electrónicos estará

prohibido:

1. Canjearlos por dinero, ya

sea en efectivo o mediante títulos de crédito.

2. Canjearlos o utilizarlos

para comprar bebidas alcohólicas o productos del tabaco.

3. Usarlos para fines o

servicios distintos a los establecidos en la LAAT.

4. Utilizar la tarjeta de los

vales electrónicos para retirar el importe de su saldo en efectivo, directamente

del emisor o a través de cualquier tercero, por cualquier medio, incluyendo

cajeros automáticos, puntos de venta o cajas registradoras, entre otros.

Tratamiento

fiscal de la ayuda alimentaria

El artículo 13

de la LAAT indica que con el propósito de fomentar el establecimiento de los

esquemas de ayuda alimentaria en las diversas modalidades que contiene esa ley

y alcanzar los objetivos de la misma, los gastos en los que incurran los

patrones para proporcionar servicios de comedor a sus trabajadores, así como

para la entrega de despensas o de vales para despensa o para consumo de

alimentos en establecimientos, se tendrán los siguientes beneficios fiscales:

|

Contribución |

Tratamiento fiscal de

la ayuda alimentaria |

|

ISR. |

Las

erogaciones que realicen los patrones en favor de sus trabajadores por

concepto de ayuda alimentaria serán deducibles en los términos y condiciones

establecidos en la Ley del ISR. |

|

IETU. |

Las

erogaciones que realicen los patrones en favor de sus trabajadores por

concepto de ayuda alimentaria serán deducibles en los términos y condiciones

establecidos en la Ley del IETU. En

nuestra opinión, lo señalado en la ley se trata de un error, pues la Ley del

IETU no permite deducir las erogaciones que realicen los patrones y que a su

vez para la persona que las reciba sean ingresos por la prestación de un

servicio personal subordinado, es decir, salarios y demás prestaciones que

deriven de una relación laboral. En este

sentido, la Ley del IETU considera un crédito fiscal por esas erogaciones que

estén gravadas por la Ley del ISR. |

|

ISR de los

trabajadores. |

Los

ingresos que obtengan los trabajadores por concepto de ayuda alimentaria se considerarán

ingresos exentos por prestaciones de previsión social, en los términos y

límites establecidos en la Ley del ISR. |

|

Aportaciones de

seguridad social. |

Los

ingresos que obtengan los trabajadores por concepto de ayuda alimentaria no

formarán parte de la base de las aportaciones de seguridad social en los

términos y condiciones que para el caso dispongan las leyes de seguridad

social aplicables. |

Cabe señalar que, en nuestra

opinión, la LAAT no incluye ningún beneficio fiscal nuevo, pues remite a lo

señalado en la Ley del ISR, la Ley del LIETU y la LSS; en este sentido, no

modifica ninguna ley fiscal.

Por otra parte,

el artículo 14 de la LAAT estipula que la STPS elaborará y difundirá una

campaña nacional permanente encaminada a promover los beneficios para los

patrones y los trabajadores vinculados al otorgamiento de la ayuda alimentaria

en los términos, las modalidades y las condiciones previstos en ella.

Deducción en

el ISR de la ayuda alimentaria

En virtud de

que en la Ley de ISR a las prestaciones tales como las despensas, los vales de

despensa o los vales de comedor se les da el tratamiento de previsión social,

la ayuda alimentaria entregada a los trabajadores en términos de la LAAT a

través de estos medios se sujetará a los límites y requisitos aplicables a la

previsión social en el ISR, con excepción de los gastos en comedores que tienen

su regulación específica.

Al efecto, el

criterio normativo 48/2009/ISR del SAT, en relación con los vales de despensa,

señala lo siguiente:

48/2009/ISR

Vales de despensa. Son una erogación deducible para el empleador.

El artículo 8o., último

párrafo de la Ley del Impuesto sobre la Renta, establece que para los efectos

de dicha ley, se considera previsión social, las erogaciones efectuadas por los

patrones a favor de sus trabajadores que tengan por objeto satisfacer

contingencias o necesidades presentes o futuras, así como el otorgar beneficios

a favor de dichos trabajadores, tendientes a su superación física, social,

económica o cultural, que les permitan el mejoramiento de su calidad de vida y

en la de su familia.

En este sentido, los vales

de despensa son erogaciones patronales a favor de los trabajadores que tienen

por objeto satisfacer contingencias o necesidades presentes o futuras,

otorgando beneficios al trabajador.

Así, de conformidad con lo

previsto en el artículo 109, fracción VI de la Ley del Impuesto sobre la Renta,

el importe de los vales de despensa que las empresas entreguen a sus

trabajadores será un ingreso exento para el trabajador hasta el límite, que

para los gastos de previsión social establece el último párrafo del citado

artículo, y será un concepto deducible para el empleador en los términos del

artículo 31, fracción XII de la misma ley.

Definición de

previsión social

El penúltimo párrafo del artículo 8o. de la Ley del ISR estipula que se

consideran previsión social las erogaciones efectuadas que tengan por objeto

satisfacer contingencias o necesidades presentes o futuras, así como otorgar

beneficios a favor de los trabajadores o de los socios o miembros de las

sociedades cooperativas, tendientes a su superación física, social, económica o

cultural, que les permitan el mejoramiento en su calidad de vida y en la de su

familia.

Requisitos

para la deducción de la previsión social

De acuerdo con

el artículo 31, fracción XII, quinto párrafo, de la Ley del ISR, para poder deducir

el monto de las prestaciones otorgadas por los patrones a los trabajadores por

concepto de previsión social, se deberá cumplir con lo siguiente (sólo se

menciona lo aplicable a la ayuda alimentaria):

Se considera

que las prestaciones de previsión social se proporcionan de manera general

cuando:

1. Si se trata de trabajadores

sindicalizados, se establezca conforme a los contratos colectivos de trabajo o

contratos-ley.

2. Cuando una persona moral

tenga dos o más sindicatos, siempre que se otorgue conforme a los contratos

colectivos de trabajo o contratos-ley y sea igual para todos los trabajadores

del mismo sindicato, aun cuando sea distinto en relación con las proporcionadas

a los trabajadores de otros sindicatos de la propia persona moral, según sus

contratos colectivos de trabajo o contratos-ley.

3. En el caso de trabajadores

no sindicalizados, cuando se otorgue la misma prestación a todos ellos y

siempre que las erogaciones deducibles por este concepto, excluidas las

aportaciones de seguridad social, sean en promedio aritmético por cada

trabajador no sindicalizado, en un monto igual o menor que las erogaciones

deducibles por el mismo concepto, excluidas las aportaciones de seguridad

social, efectuadas por cada trabajador sindicalizado. A falta de trabajadores

sindicalizados, se cumplirá con lo antes establecido cuando se esté a lo

dispuesto en el último párrafo de la fracción XII del

artículo 31 de la Ley del ISR, que a continuación se analiza.

Límite en la

deducción de la previsión social

Según el

último párrafo de la fracción XII del artículo 31 de la Ley del ISR, el monto

de las prestaciones de previsión social deducibles otorgadas a los trabajadores

no sindicalizados, excluidas las aportaciones de seguridad social, las

aportaciones a los fondos de ahorro, a los fondos de pensiones y jubilaciones

complementarios a los que establece la LSS a que se refiere el artículo

33 de la Ley del ISR, las erogaciones realizadas por concepto de

gastos médicos y primas de seguros de vida, no podrá exceder de diez veces el

salario mínimo general (SMG) del área geográfica que corresponda al trabajador,

elevado al año.

El límite

máximo de deducción por concepto de previsión social, de acuerdo con lo

previsto en el párrafo anterior, será de la manera siguiente:

|

Area geográfica |

SMG vigente en 2010 |

Límite de deducción

por concepto de previsión social (10 veces el SMG elevado al año) |

|

A |

$57.46 |

$209,729 |

|

B |

$55.84 |

$203,816 |

|

C |

$54.47 |

$198,815 |

Otros

requisitos para la deducción de la previsión social

El artículo 43

del Reglamento de la Ley del ISR precisa que los gastos que se hagan por

concepto de previsión social deberán cumplir los siguientes requisitos:

1. Que se realicen en

territorio nacional, excepto los relacionados con aquellos trabajadores que

presten sus servicios en el extranjero, los cuales deberán estar relacionados

con la obtención de los ingresos del contribuyente.

2. Que se efectúen en relación

con trabajadores del contribuyente y, en su caso, con el cónyuge o la persona

con quien viva en concubinato o con los ascendientes o descendientes, cuando

dependan económicamente del trabajador, incluso cuando tengan parentesco civil,

así como los menores de edad que satisfaciendo el requisito de dependencia

económica vivan en el mismo domicilio del trabajador.

Deducción de

prestaciones de previsión social que exceden los límites

En términos

del artículo 43-A del Reglamento del la Ley del ISR, cuando las prestaciones de

previsión social excedan de los límites establecidos, la prestación excedente

sólo será deducible cuando el contribuyente cubra por cuenta del trabajador el

ISR que corresponda a ese excedente, considerándose el importe de dicho impuesto

como ingreso para el trabajador por el mismo concepto y efectúe asimismo las

retenciones correspondientes.

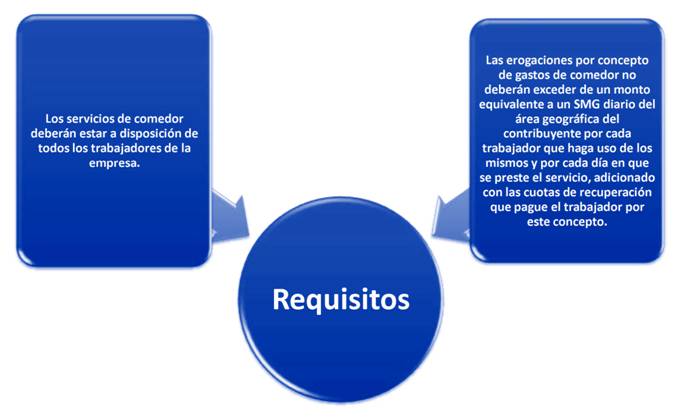

Deducción de

los gastos de comedor

Conforme al

artículo 32, fracción XX, de la Ley del ISR, para que los gastos en comedores

sean deducibles, se deberán cumplir los requisitos siguientes:

Ingresos

exentos para los trabajadores por concepto de ayuda alimentaria

Según el

artículo 109, fracción VI, de la Ley del ISR, no se pagará el impuesto por la

obtención de ingresos percibidos con motivo de subsidios por incapacidad, becas

educacionales para los trabajadores o sus hijos, guarderías infantiles,

actividades culturales y deportivas, y otras prestaciones de previsión social,

de naturaleza análoga, que se concedan de manera general, de acuerdo con las

leyes o por contratos de trabajo.

Además,

conforme a dicha fracción, la previsión social a que se refiere la misma es la

que se dispone en el artículo 8o., quinto párrafo, de la Ley del ISR.

Como indicamos

antes, la ayuda alimentaria otorgada mediante vales de despensa o de comidas,

así como por canastillas de alimentos, constituye una prestación de previsión

social.

Por otra

parte, de acuerdo con el penúltimo párrafo del artículo 109 de la Ley del ISR,

la exención aplicable a los ingresos obtenidos por concepto de prestaciones de

previsión social se limitará cuando la suma de los ingresos por la prestación

de servicios personales subordinados o aquellos que se reciban por parte de las

sociedades cooperativas, los socios o miembros de las mismas y el monto de la

exención, exceda de una cantidad equivalente a siete veces el SMG del área

geográfica del contribuyente, elevado al año.

Cuando dicha

suma exceda de la cantidad indicada, solamente se considerará como ingreso no sujeto

al pago del impuesto un monto hasta de un SMG del área geográfica del

contribuyente, elevado al año. En ningún caso, esta limitación deberá dar como

resultado que la suma de los ingresos por la prestación de servicios personales

subordinados o aquellos que se reciban por parte de las sociedades

cooperativas, los socios o miembros de las mismas y el importe de la exención,

sea inferior a siete veces el SMG del área geográfica del contribuyente,

elevado al año.

Cabe mencionar

que este límite no será aplicable si se trata de jubilaciones, pensiones,

haberes de retiro, pensiones vitalicias, indemnizaciones por riesgos de trabajo

o enfermedades, que se concedan de acuerdo con las leyes, contratos colectivos

de trabajo o contratos-ley, reembolsos de gastos médicos, dentales,

hospitalarios y de funeral, proporcionados de manera general conforme a las

leyes o contratos de trabajo, seguros de gastos médicos, seguros de vida y

fondos de ahorro, siempre que se reúnan los requisitos establecidos en las

fracciones XII y XXIII del artículo 31 de la Ley del ISR, aunque quien otorgue

dichas prestaciones de previsión social no sea contribuyente de tal impuesto.

Tratamiento de

la ayuda alimentaria en el IETU

Con fundamento

en el artículo 5o., fracción I, segundo párrafo, de la Ley del IETU, no serán

deducibles para este gravamen las erogaciones que efectúen los contribuyentes y

que a su vez para la persona que las reciba sean ingresos por salarios y en

general por la prestación de servicios personales subordinados.

Por lo

anterior, las erogaciones que realicen los patrones por concepto de ayuda

alimentaria no serán deducibles para el IETU, ya que estas prestaciones derivan

de una relación laboral y, en este sentido, son ingresos por salarios y en

general por la prestación de un servicio personal subordinado para los

trabajadores, en términos de la Ley del ISR.

No obstante lo

anterior, los artículos 8o. y 10 de la Ley del IETU especifican que por las

erogaciones efectivamente pagadas por los contribuyentes por los conceptos a

que se refiere el capítulo I del título IV de la Ley del ISR (ingresos por

salarios), así como por las aportaciones de seguridad social a su cargo pagadas

en México, los contribuyentes acreditarán la cantidad que resulte de

multiplicar el monto de las aportaciones de seguridad social a su cargo pagadas

en el ejercicio fiscal de que se trate o en el periodo del pago provisional

correspondiente, y los ingresos gravados que sirvan de base para calcular el

ISR de cada persona a la que paguen ingresos por salarios en el mismo ejercicio

o periodo del pago provisional, por el factor de 0.175.

Por su parte,

la regla I.4.3.7 de la RMF para 2010-2011 señala que en el caso de los ingresos

por salarios y en general por la prestación de un servicio personal subordinado

por los que no se pague el ISR en los términos del artículo 109 de la Ley del

ISR, los mismos no se incluirán, hasta por el monto exento, en el cálculo del

crédito a que se refieren los artículos 8o., penúltimo párrafo, y 10, penúltimo

párrafo, de la Ley del IETU.

Asimismo, como

lo indicamos en el apartado “Ingresos exentos para los trabajadores por

concepto de ayuda alimentaria”, de acuerdo con el artículo 109, fracción VI, de

la Ley del ISR, los ingresos que perciban los trabajadores por concepto de

previsión social estarán exentos hasta cierto límite.

Por ello, por

las erogaciones que se realicen por concepto de ayuda alimentaria que estén

gravadas para el trabajador por el ISR, se podrá determinar el crédito fiscal

referido y aplicarlo contra el IETU.

No integración

al SBC para efectos de las cuotas de seguridad social

El artículo 13

de la LAAT estipula que los ingresos que obtengan los trabajadores por concepto

de ayuda alimentaria no formarán parte de la base de las aportaciones de

seguridad social en los términos y las condiciones que para el caso dispongan

las leyes de seguridad social aplicables.

Al efecto, el

artículo 27 de la LSS estipula que no formarán parte del salario base de

cotización (SBC) para efectos de las cuotas al IMSS y las aportaciones al

Infonavit, los conceptos siguientes:

Por ello, la

ayuda alimentaria no formará parte del SBC en los términos referidos.

Conclusión

En sesión del 7 de octubre de

2010, correspondiente al primer periodo ordinario del segundo año de la LXI

Legislatura del Congreso de la Unión, el Senado de la República aprobó con 79

votos a favor y cero en contra, el Decreto por el que se expide la Ley

de Ayuda Alimentaria para los Trabajadores (LAAT), el cual fue turnado al

Ejecutivo Federal para los efectos constitucionales procedentes (promulgación).

La LAAT es de aplicación en

toda la República, y dada la importancia que implica ya sea para las personas

físicas como para las morales, analizamos los beneficios fiscales aplicables ya

sea a los patrones que opten por entregar a sus empleados la ayuda alimentaria

a que se refiere esa ley, como a dichos trabajadores.

Cabe señalar que, en nuestra

opinión, la LAAT no incluye ningún beneficio fiscal nuevo, pues remite a lo

señalado en la Ley del ISR, la Ley del LIETU y la LSS; en este sentido, no

modifica ninguna ley fiscal.